私人財富管理 – 檢視監管措施以爭取長遠成功

2022年 09月 27日

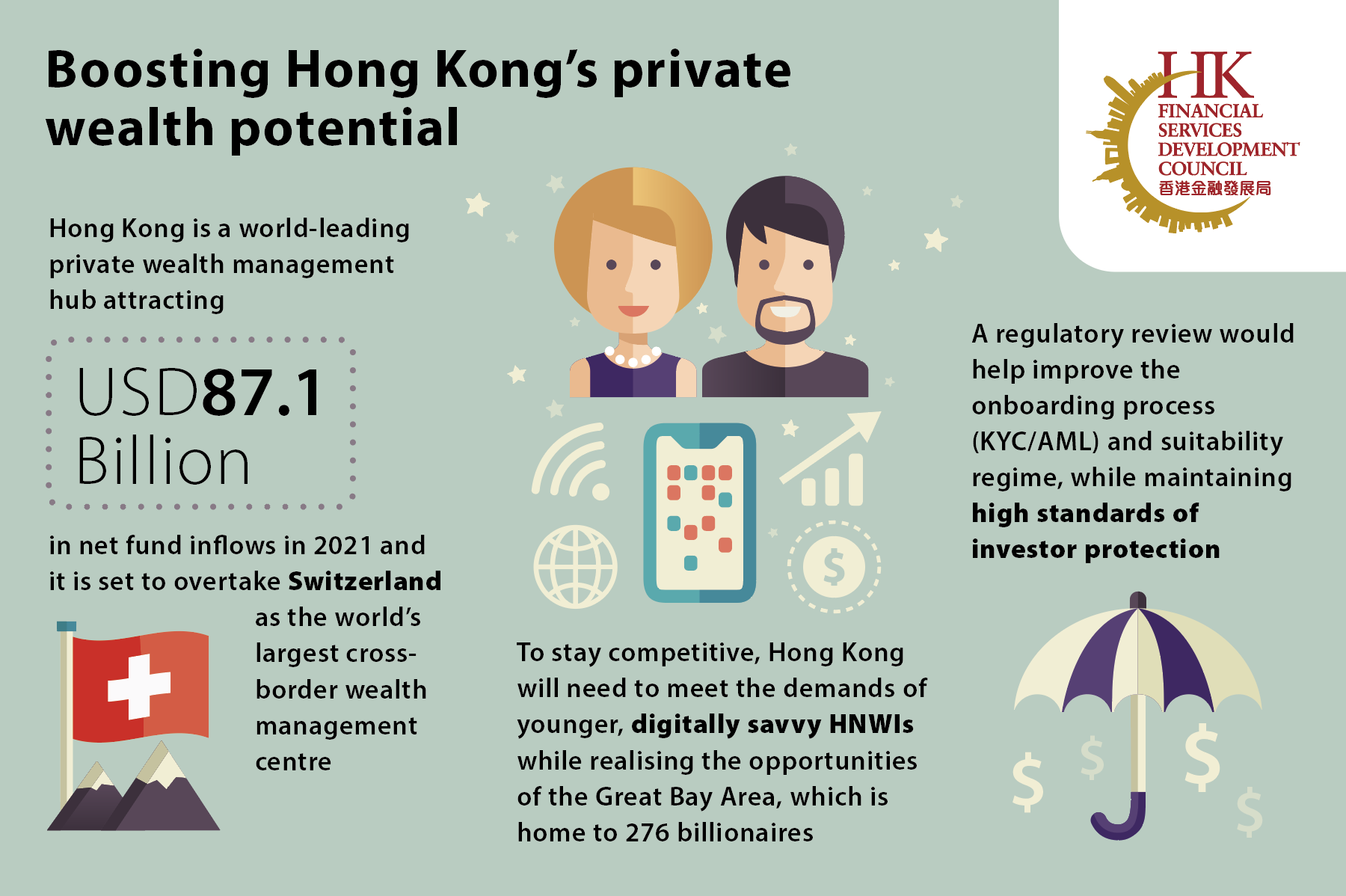

私人財富管理是香港金融服務業的核心競爭力。 2021年,儘管市場環境充滿挑戰,香港仍繼續吸引富裕投資者,私人財富管理全年資金淨流入達6,380億港元(871億美元)1;料將在 2023 年超越瑞士,成為全球最大的跨境財富管理中心2。

香港要鞏固其在私人財富管理上的領先地位,就必須跟上日益成熟的高淨值人士 (high-net-worth-individuals) 的需求。如何實現這一目標是香港金融發展局最近一份報告的主題:《鞏固香港作為亞洲優秀私人財富管理樞紐的地位》3。

金發局行政總監區景麟博士在一個討論該份報告的小組中指出:「香港必須抓住財富增長帶來的新興機遇,從而保持其作為私人財富管理樞紐的競爭力,這將提升包括大灣區等鄰近地區對優質金融服務的需求」。

新興機會

與金融服務業的許多領域一樣,數碼化轉型是私人財富管理的未來。科技發展有助金融機構改善私人財富管理方面的客戶服務、降低營運成本,同時加強監管合規和風險管理。與新冠疫情相關的社交距離措施和外遊限制也加速了數碼解決方案的應用。

人口的變化也對轉碼化轉型提供支持。在2030年前,總值約15 萬億美元的財富將轉移給年輕一代,而他們比上一代更習慣透過電腦或智能手機管理其財富4。與此同時,越來越多高淨值人士是通過提供新經濟服務而發家致富。例如,在中國,40 歲以下的億萬富翁中,有一半以上都成立了自己的科技或社交媒體公司5。

金發局董事會成員兼的近律師行 (Deacons) 合夥人兼金融服務部主管林俊明 (Jeremy Dinshaw Lam) 說:「客戶期望,無論他們身在何處,都能獲得即時及透明度高的資訊。簡而言之,我們必須具備以數碼形式提供服務的能力,因為這是客戶想要的」。

更廣泛地說,內地將成為香港私人財富管理的重要資金來源,尤其是坐擁276名億萬富翁的大灣區6。目前已有一項創新的措施促進跨境資金流動 ——「跨境理財通」於2021年推出,容許內地、香港和澳門的投資者通過連接其銀行系統的閉環渠道購買理財產品。

審視監管要求

為了讓香港充分發揮 私人財富管理的潛力,我們必須在把握增長機會,同時遵守法規和保護投資者之間取得平衡。

引導新客戶 (client onboarding) 是其中一個難題。一方面,監管科技 (RegTech) 的數碼解決方案允許金融機構遠程接收新客戶,另一方面,儘管香港監管機構已就利用科技協助行內遵守反洗錢 (AML) 和打擊恐怖份子資金籌集 (CFT) 規則提供了指導,但在引導新客戶方面的時間和資源成本仍然相當高昂。

高偉紳律師行 (Clifford Chance) 合夥人兼環球基金暨投資管理業務部主管馬雪文 (Mark Shipman) 說:「遵守反洗錢要求對於金融市場的聲譽絕對至關重要,但我們仍需具備能在毋須會面的情況下,有效地引導新客戶的數碼解決方案」。

金發局在其報告中對本地監管機構提出幾點建議,包括提供更多實務守則指引或常見問題 (FAQ) 文件,以在引導新客戶的流程中更為一致和清晰,確保整個私人財富管理行業在反洗錢和打擊恐怖份子集資活動方面的實踐更具一致性。

此外,本港私人財富管理行業可以重新思考富裕人士是否算作專業投資者 (PI)。現行法規可追溯至 2003 年,專業投資者的投資組合規模標準為 800 萬港元,儘管這些年來進行了一系列修訂,但從監管角度來看,將 PI身份應用於私人客戶身上仍具有一定的挑戰。

全面檢視PI 框架,將有助本港定位為一個動態的私人財富管理中心。特別考慮到大灣區的開放,審視PI系統有助改善整體客戶體驗,並能讓金融機構向專業投資者提供更廣泛的投資產品選擇——無論是面對面和線上形式。法規的任何變化都應為合適的投資者提供保護。

私人財富管理公會行政總裁及董事總經理石軒宇 (Peter Stein) 表示:「現行法規保護了許多相對不熟悉投資的客戶。但也有一類投資者是熟悉投資技巧且豐富經驗的交易員,對於他們來說,往往要在投資合適性方面進行過多的審查和披露」。

確保未來的成功

香港的私人財富管理行業在急速發展的環境中經營。科技不斷改變商業模式,而大灣區日益富裕也創造了新的機遇。通過回顧現有法規,本港將處於有利地位,能夠在世界上其中一個最具吸引力的財富管理市場蓬勃發展。 金發局的建議將協助本港充分發揮其作為數碼化和動態私人財富管理樞紐的潛力。

1Securities and Futures Commission

3FSDC

5CNBC