私人财富管理 – 检视监管措施以争取长远成功

2022年 09月 27日

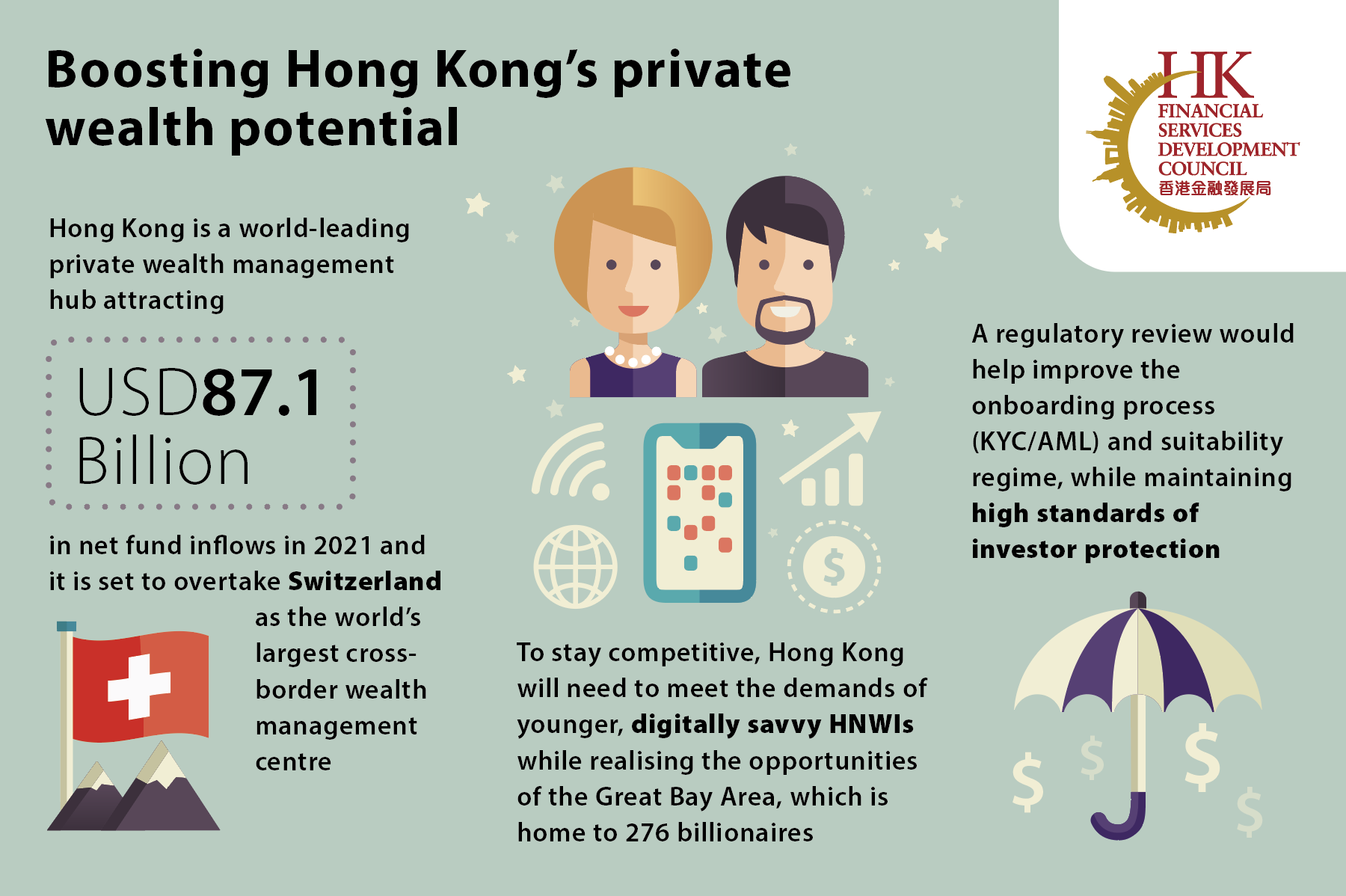

私人财富管理是香港金融服务业的核心竞争力。 2021年,儘管市场环境充满挑战,香港仍继续吸引富裕投资者,私人财富管理全年资金淨流入达6,380亿港元(871亿美元)1;料将在 2023 年超越瑞士,成为全球最大的跨境财富管理中心2。

香港要巩固其在私人财富管理上的领先地位,就必须跟上日益成熟的高淨值人士 (high-net-worth-individuals) 的需求。如何实现这一目标是香港金融发展局最近一份报告的主题:《巩固香港作为亚洲优秀私人财富管理枢纽的地位》3。

金发局行政总监区景麟博士在一个讨论该份报告的小组中指出:「香港必须抓住财富增长带来的新兴机遇,从而保持其作为私人财富管理枢纽的竞争力,这将提升包括大湾区等邻近地区对优质金融服务的需求」。

新兴机会

与金融服务业的许多领域一样,数码化转型是私人财富管理的未来。科技发展有助金融机构改善私人财富管理方面的客户服务、降低营运成本,同时加强监管合规和风险管理。与新冠疫情相关的社交距离措施和外游限制也加速了数码解决方桉的应用。

人口的变化也对转码化转型提供支持。在2030年前,总值约15 万亿美元的财富将转移给年轻一代,而他们比上一代更习惯透过电脑或智能手机管理其财富4。与此同时,越来越多高淨值人士是通过提供新经济服务而发家致富。例如,在中国,40 岁以下的亿万富翁中,有一半以上都成立了自己的科技或社交媒体公司5。

金发局董事会成员兼的近律师行 (Deacons) 合伙人兼金融服务部主管林俊明先生 (Jeremy Dinshaw Lam) 说:「客户期望,无论他们身在何处,都能获得即时及透明度高的资讯。简而言之,我们必须具备以数码形式提供服务的能力,因为这是客户想要的」。

更广泛地说,内地将成为香港私人财富管理的重要资金来源,尤其是坐拥276名亿万富翁的大湾区6。目前已有一项创新的措施促进跨境资金流动 ——「跨境理财通」于2021年推出,容许内地、香港和澳门的投资者通过连接其银行系统的闭环渠道购买理财产品。

审视监管要求

为了让香港充分发挥 私人财富管理的潜力,我们必须在把握增长机会,同时遵守法规和保护投资者之间取得平衡。

引导新客户 (client onboarding) 是其中一个难题。一方面,监管科技 (RegTech) 的数码解决方桉允许金融机构远程接收新客户,另一方面,儘管香港监管机构已就利用科技协助行内遵守反洗钱 (AML) 和打击恐怖份子资金筹集 (CFT) 规则提供了指导,但在引导新客户方面的时间和资源成本仍然相当高昂。

高伟绅律师行 (Clifford Chance) 合伙人兼环球基金暨投资管理业务部主管马雪文先生 (Mark Shipman) 说:「遵守反洗钱要求对于金融市场的声誉绝对至关重要,但我们仍需具备能在毋须会面的情况下,有效地引导新客户的数码解决方桉」。

金发局在其报告中对本地监管机构提出几点建议,包括提供更多实务守则指引或常见问题 (FAQ) 文件,以在引导新客户的流程中更为一致和清晰,确保整个私人财富管理行业在反洗钱和打击恐怖份子集资活动方面的实践更具一致性。

此外,本港私人财富管理行业可以重新思考富裕人士是否算作专业投资者 (PI)。现行法规可追溯至 2003 年,专业投资者的投资组合规模标准为 800 万港元,儘管这些年来进行了一系列修订,但从监管角度来看,将 PI身份应用于私人客户身上仍具有一定的挑战。

全面检视PI 框架,将有助本港定位为一个动态的私人财富管理中心。特别考虑到大湾区的开放,审视PI系统有助改善整体客户体验,并能让金融机构向专业投资者提供更广泛的投资产品选择——无论是面对面和线上形式。法规的任何变化都应为合适的投资者提供保护。

私人财富管理公会行政总裁及董事总经理石轩宇先生 (Peter Stein) 表示:「现行法规保护了许多相对不熟悉投资的客户。但也有一类投资者是熟悉投资技巧且丰富经验的交易员,对于他们来说,往往要在投资合适性方面进行过多的审查和披露」。

确保未来的成功

香港的私人财富管理行业在急速发展的环境中经营。科技不断改变商业模式,而大湾区日益富裕也创造了新的机遇。通过回顾现有法规,本港将处于有利地位,能够在世界上其中一个最具吸引力的财富管理市场蓬勃发展。 金发局的建议将协助本港充分发挥其作为数码化和动态私人财富管理枢纽的潜力。

1Securities and Futures Commission

3FSDC

5CNBC